Vaivenes financieros globales y sus implicaciones 2019-2020

Durante el último trimestre de 2018, los mercados de renta variable del mundo desarrollado (G7) experimentaron desvalorizaciones que acumularon pérdidas por un -10% en 2018, mientras que los del mundo emergente perdieron un -19%.

Por Sergio Clavijo

Director ANIF

La economía global ha venido experimentando cambios drásticos desde finales de 2018 y estos han tomado particular virulencia en esta segunda mitad de 2019. Recordemos que, durante el último trimestre de 2018, los mercados de renta variable del mundo desarrollado (G7) experimentaron desvalorizaciones que acumularon pérdidas por un -10% en 2018, mientras que los del mundo emergente perdieron un -19%.

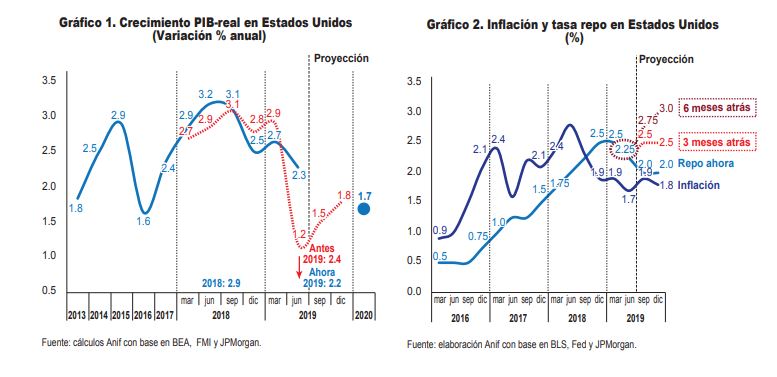

Esto implicó que el índice S&P-500 regresara a sus niveles de mediados de 2017, mientras que los índices del mundo emergente regresaron a sus niveles de mediados de 2016. Así, en los inicios de este 2019 se temía (al decir de JPMorgan) que la economía de Estados Unidos estaría experimentando un temible recalentamiento macroeconómico del 4% (inflación) x 4% (tasas de interés) x 4% (crecimiento).

No obstante, esta lectura macroeconómica ha cambiado drásticamente a lo largo de 2019 hacia perspectivas actuales de solo el 2% (inflación) x 2% (tasas de interés) x 2% (crecimiento), ver gráficos 1 y 2. Como resultado de lo anterior, el Fed optó por reducir su tasa repo en 25pb hacia finales de julio y se tiene una alta probabilidad de que recorte otros 25pb en septiembre, intentando contener el deterioro macroeconómico resultante, principalmente, de la “guerra comercial” entre Estados Unidos y China.

No sobra señalar aquí que esta “guerra autoinfligida” por parte de Trump está deteriorando no solo su posición fiscal (menores recaudos), sino también su cuenta externa (agravándose su déficit comercial, especialmente en los frentes de granos y tecnología). (Cuadro 1)

Así, será poco el efecto de revitalización económica proveniente de estas bajas en las tasas de interés del Fed, especialmente cuando Trump ha seguido agravando la situación al escalar los sobre-aranceles a otros US$300.000 millones de bienes-servicios de comercio con China (cubriendo, desde diciembre de 2019, la totalidad del comercio con China de US$550.000 millones con sobre-aranceles en el rango 10% al 25%).

Como veremos, las rentabilidades de los portafolios globales están bajo seria amenaza, pues la renta variable de los desarrollados difícilmente estará superando el 10% (quedando en cero su rentabilidad acumulada en 2018-2019) y la de los emergentes estaría por otro 10% (quedando con pérdidas del -10% acumuladas en 2018-2019). La situación es aún más complicada para la renta fija de desarrollados (tanto de deuda soberana como de corporativos), pues se tienen retornos negativos-reales por tercer año consecutivo, generándose lo que se ha denominado “el hoyo-negro de la renta fija”.

Se salvaría únicamente la renta fija pública de los emergentes, pero ello tiene como contrapartida que detrás de esa búsqueda por retornos positivos al 3%-4% real se están tomando altos riesgos, aun en los pocos países que han logrado mantener su calificación de “Grado de Inversión” (siendo este el caso de Colombia vs. Turquía, Brasil o Argentina que lo han perdido desde hace ya varios años).

Agravamiento financiero global

El problema es que la tendencia hacia reducir las tasas de interés del mundo desarrollado (más las eventuales inyecciones de liquidez) difícilmente logrará evitar la fase recesiva que se ve venir hacia 2020 (afectando ya a Alemania, Italia, Brasil y México).

Se estima que Estados Unidos estará creciendo solo un 2.2% en 2019 y cerca del 1.5% en 2020 (con probabilidad recesiva cercana al 40%). Algo similar ocurre en Europa, con crecimientos cercanos al 1% tanto en 2019 como en 2020 (donde han entrado en cuasi recesión Alemania, Italia y Gran Bretaña). Así, la economía mundial tan solo crecerá cerca del 3% en 2019 y 2020 vs. el 3.7% logrado en 2018.

Hemos venido mencionando que la política monetaria contracíclica inicia sus correctivos partiendo de niveles estrechos y pronto se encontrará con tasas de interés nominales muy bajas. Esta situación de bajo poderío de la política monetaria estará generando tres problemas financieros con alto potencial disruptivo a nivel global: i) estrechamiento de los márgenes financieros bancarios; ii) escalamiento de los créditos corporativos apalancados (leveraged loans); y iii) rentabilidades cada vez más bajas en los fondos de pensiones globales, ver Comentario Económico del Día 4 de julio de 2019. Veamos algunas de sus implicaciones.

Recalentamiento crediticio en Estados Unidos (2.0)

Decíamos al finalizar el año anterior, que la dinámica crediticia-bancaria de Estados Unidos mostraba expansiones más bien moderadas del 3% anual, pero (al mismo tiempo) preocupantes en algunos sectores corporativos. A diez años de la quiebra de Lehman, esta moderación en las expansiones crediticias tiene explicaciones relacionadas con: i) las mayores exigencias de la nueva plantilla regulatoria de Basilea-III; y ii) la expansión del llamado “crédito privado”, donde ahora juega un papel importante el Private Equity (ver Comentario Económico del Día 22 de noviembre de 2018). La preocupación crediticia en Estados Unidos tiene que ver con los llamados “préstamos apalancados” (Leveraged Loans-LL). Así lo han venido alertando el Fed y el FMI; anteriormente lo había hecho Yellen (de salida), y ahora, Powell ha repicado sobre sus riesgos financieros. Los analistas continúan evaluando su potencial de riesgo sistémico.

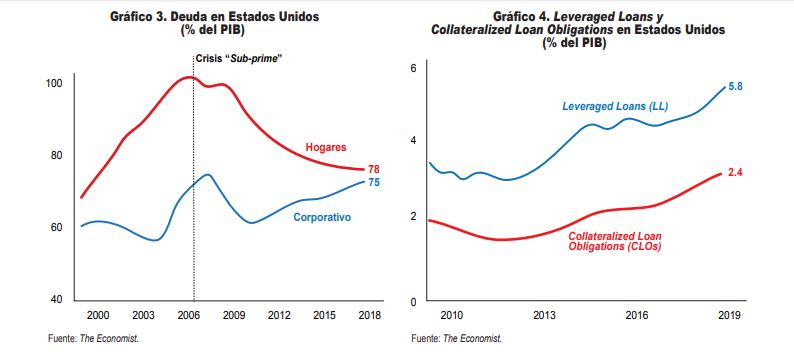

De una parte, se dice que el monto de los LL (US$1 billón) es hoy equivalente al de la deuda hipotecaria subprime de 2007 y con ribetes relevantes en Europa. Pero, de otra parte, se afirma que su estructuración es tal vez menos riesgosa que aquella, en tanto su deterioro no ha superado el 10% en momentos de tensión. No obstante, hacia el futuro será crucial computar adecuadamente las “ganancias esperadas” y evaluar la peligrosa práctica de llevar el monto de las deudas corporativas más allá de múltiplos de 6 veces el EBITDA en cerca del 30% de los nuevos créditos. Dichos LL son, en esencia, préstamos (usualmente sindicados) que se otorgan a compañías con elevados niveles de apalancamiento ex ante. Adicionalmente, dichos créditos son “descuartizados” en diferentes porciones de riesgo crediticio y “re-empaquetados” en los consabidos Collateralized Loan Obligations (CLOs).

Es evidente que se están repitiendo las prácticas que incubaron la crisis hipotecaria durante 2001-2007. Tal vez la diferencia proviene de los gestores de dichos CLOs, pues ahora están en cabeza de los grandes fondos (Hedge-Funds) y del Private Equity (ver The Economist, “American Corporate Debt”, marzo 16 de 2019). Las originaciones y desembolsos de dichos LL han alcanzado elevados niveles cercanos a los US$800.000 millones por año durante 2017-2018, llevando ese stock crediticio-empresarial hacia niveles récord superiores a US$1 billón.

Nótese cómo la laxitud de la política monetaria del Fed, durante 2009-2018, ha implicado inflar estos canales crediticios, incluyendo los préstamos a estudiantes, para adquirir automóviles y múltiples tarjetas de crédito. Con las recientes bajas en la tasa del Fed (probablemente cerrando en un 2% este 2019), se le ha dado un segundo aire crediticio a este sobre-apalancamiento corporativo. Sin embargo, esto nos recuerda el “segundo aire” crediticio que dio el Fed durante 2001-2006, por cuenta de las señales recesivas y de los ataques terroristas, lo cual todos sabemos ahora que salió muy mal al generarse la llamada Gran Recesión de 2009-2013.

Los usos corporativos de dichos dineros-LL son variados. Cerca de un tercio se ha destinado al manejo del pasivo-refinanciamiento de deuda, dejando otra porción al propio Private Equity para incrementar sus pagos de dividendos. Sin embargo, la mayor parte de los recursos-LL se ha dedicado a fondear el auge de fusiones-adquisiciones en el Mercado de Capitales de Estados Unidos durante el último quinquenio.

En la proliferación de dichos LL han jugado factores tanto del lado de la oferta (financiadores-inversionistas) como de la demanda (deudores). En efecto, su provisión de recursos explota factores como: i) favorables retornos del orden del 5%-6% anual durante 2008-2018; ii) protección financiera al estar la mayoría de dichas carteras pactadas a tasas de interés variable; y iii) buenos colaterales, dándole al prestamista seniority crediticio en caso de default. En el caso de la demanda (deudores), han resultado atractivos sus períodos iniciales con bajas tasas de interés y la relativa facilidad de repago y baja carga en su “tramitología administrativa”.

Implicaciones financieras

El problema de este auge crediticio no convencional es que causa deterioro en los estándares de originación, siguiendo la teoría de excesos financieros de Minsky. Ello ha sido particularmente evidente en la reducción de los llamados covenants (protecciones crediticias), los cuales generalmente implican requerimientos de pisos en la relación EBITDA/deuda o EBITDA/intereses de las firmas deudoras. Esta proliferación de los LL ha generado los llamados covenant-lite, lo cual ha implicado menores tasas de recuperación de cartera. Estimaciones recientes sugieren “hair-cuts” que duplican la práctica internacional. Lo que ha estado detrás de esta sobre-expansión crediticia corporativa ha sido el afán bancario por compensar el desplome del endeudamiento de los hogares, cayendo el stock de niveles del 100% del PIB hacia cerca del 80% del PIB durante la última década (por las razones regulatorias arriba señaladas), ver gráfico 3. Como se observa, la expansión ha sido en el crédito corporativo y con las características covenant-lite (ya discutidas). Actualmente, los retornos de los LL son tan altos como los de los bonos de alto riesgo, señal de que allí algo se está “cocinando”, tal como ocurrió en el preámbulo de los CDSs de 2006-2007 que habrían de conducir al “gran corto”, ver Lewis (2011), http://anif.co/sites/default/files/ lewis_0.pdf. Los montos de lo que allí “se está cocinando” no son nada despreciables, si se tiene en cuenta que los LL ya representan cerca del 6% del PIB de Estados Unidos, casi el doble de la cifra de 2010, y que los CLOs también se han incrementado a valores cercanos al 2.5% del PIB, ver gráfico 4. Por último, cabe señalar que la información más reciente en Estados Unidos indica que el grueso de la mayor liquidez proveniente de los recortes en tasa del Fed se está yendo no hacia nueva inversión productiva (que era lo que se buscaba), sino a continuar el apalancamiento corporativo (arriba discutido) y hacia la recompra de acciones. Esto último difícilmente revitalizará la demanda agregada y de allí que los inversionistas más cautos estén en “modo liquidez” (de hecho, frenando sus inversiones), a la espera de ver cómo se “soluciona” este nuevo intento del Fed de evitar un barrigazo macrofinanciero tras diez años de continua expansión desde la crisis de Lehman en 2008-2009.