Hallan irregularidades en la administración de Lara

La Contraloría Municipal de Neiva hizo una auditoría a la anterior administración “Neiva, la Razón de Todos, Gobierno Transparente” y encontró 21 irregularidades.

La Contraloría Municipal de Neiva halló a través de autoría hecha a la anterior administración municipal irregularidades de carácter administrativo (16), disciplinarios (03) y sancionatorios (02), los cuales no lograron ser desvirtuados.

En la ejecución de la auditoría se determinó que el Municipio de Neiva, celebró 1.493 contratos de los cuales se reportaron 1.435 liquidados y 58 contratos no liquidados, por valor de $136.419.655.795. De estos contratos se estableció que existen 1.029 contratos financiados con recursos vigilados por esta territorial de los cuales se reportaron 988 liquidados por valor de $65.290.087.398 y 41 contratos no Liquidados por $1.826.469.960, para un total de $67.116.557.358.

Aplicando los criterios descritos en la matriz de calificación de gestión, se auditaron contratos por valor de $ 30.120.647.756 equivalente al 46% del valor total contratado por el municipio de Neiva.

Dentro del desarrollo del proceso auditor, se evidenció que sobre el Contrato Interadministrativo No. 003-2019 cuyo objeto es “Operación, Mantenimiento del Sistema de Alumbrado Público en el Municipio de Neiva”, no se constituyó Reserva Presupuestal, por valor de $338.401.182 correspondiente al adicional efectuado mediante el otrosí No. 001 del 18 de diciembre de 2019, valor que no fue REFRENDADO por esta territorial, es decir, que efectuó un pago sin existir la debida autorización y verificación de la existencia de los recursos por parte de la Contraloría Municipal de Neiva, conforme lo establece la Ley.

Lo anterior, teniendo en cuenta que las reservas presupuestales, se generan cuando al cierre de cada vigencia fiscal estas se constituyen mediante un acto administrativo “con los compromisos que al 31 de diciembre no se hayan cumplido, siempre y cuando estén legalmente contraídos y desarrollen el objeto de la apropiación”, es decir, no se ha cumplido el objeto, (art. 89 Estatuto Orgánico de Presupuesto), lo que permite que aunque la ejecución del contrato no se haya terminado, es decir, no sea aún exigible su pago, se reserve del presupuesto que va a expirar el monto de la partida presupuestal que aún no se ha hecho exigible, para que este entre, a título de reserva, en el nuevo presupuesto y así el pago con estos dineros en la siguiente vigencia fiscal sea posible.

En la administración anterior la contraloría evidenció 21 irregularidades.

Esto refleja un incumplimiento de los artículos 14 y 89 del Decreto No. 111 del 15 de enero de 1996 “Por el cual se compilan la Ley 38 de 1989, la Ley 179 de 1994 y la Ley 225 de 1995 que conforman el Estatuto Orgánico del Presupuesto”, así como a la Circular No. 011 del 5 de diciembre de 2019, Asunto: Refrendación de Reservas Presupuestales Vigencia 2019 emitida por esta territorial, artículo 34 de la Ley 734 de 2002.

No se aplicaron actos administrativos

De la evaluación efectuada a éste mismo Contrato Interadministrativo se observó que al realizar la revisión del mismo en la página del SECOP I, no se encuentran publicados algunos actos administrativos suscrito dentro del proceso estableciéndose un presunto incumpliendo lo señalado en el artículo 2.2.1.1.1.7.1. Principio de Publicidad en el SECOP de la Ley 1082 de 2015.

En consideración a lo anterior, se determinó realizar el hallazgo correspondiente e iniciar una auditoría especial a fin de emitir informe acerca de la reserva presupuestal y del contrato en cita.

Falta de soportes en expedientes

Se evidenció igualmente, falta de soportes en los expedientes de algunos contratos auditados, debido a la falta de eficiencia en el control y seguimiento al proceso de selección y ejecución de las actividades realizadas por los contratistas.

De la misma forma, el Municipio de Neiva reportó al ente de control para la vigencia 2019, información errónea relacionada con la fecha de liquidación de los contratos, algunos se encontraban sin liquidar o la fecha registrada no correspondía a la del acta de liquidación, la anterior situación, conllevó a generar un perjuicio al proceso auditor, toda vez que, como es bien sabido, la Contraloría Municipal de Neiva, ejerce un control posterior y selectivo, y para este caso, el reporte erróneo de la información conllevó a que dentro de la muestra se escogieran contratos que reportaron como liquidados, pero que al momento de revisarlos se evidenciaba que se encontraban sin liquidar, ocasionando que no se pudiera llevar a cabo la revisión completa de dichos contratos y así ejercer un buen control de cara a la ciudadanía.

De otra parte, se estableció dentro del factor controversias judiciales, que el Municipio de Neiva informó a la Contraloría sobre la existencia de un total de 594 procesos judiciales. Al efectuar la evaluación, se evidenció que para la vigencia 2019 se emitieron 24 fallos de primera instancia, 12 fallos de segunda instancia, de los cuales, 9 quedaron debidamente ejecutoriados y ordenaron pago en contra del Municipio de Neiva por la suma de $349.865.984,15. Sobre este componente se logró determinar en esta auditoría, que los pagos por concepto de sentencias judiciales se efectuaron hace más de (6) seis meses sin iniciarse la Acción de Repetición, incumpliendo de esta manera lo establecido por los artículos 90 de la Constitución Política, 1 a 4 y 7 al 8 de la Ley 678 de 2001, los cuales indican que es deber de las entidades públicas ejercer la acción de repetición cuando se ha pagado una suma de dinero impuesta en una condena judicial o en virtud de una conciliación u otra forma de terminación de conflicto, a consecuencia de los daños causados a un tercer por la conducta dolosa o gravemente culposa de un servidor o ex servidor público.

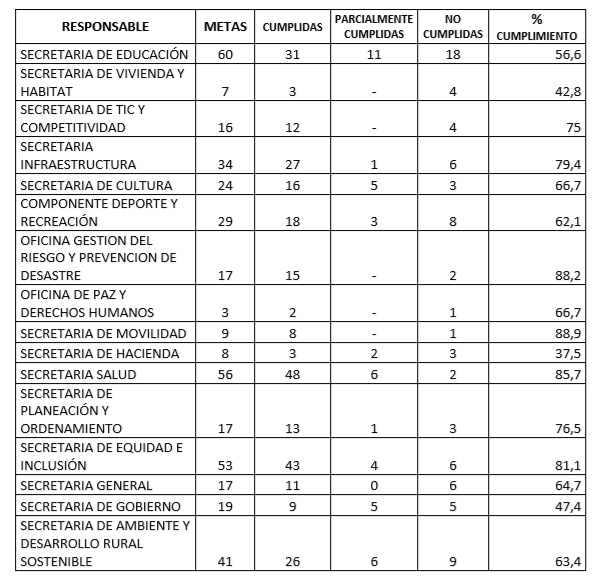

Ahora bien, en cuanto al componente de resultado, como consecuencia de la auditoría adelantada al cumplimiento de los planes, programas y proyectos, se evaluó lo correspondiente al cumplimiento del Plan de Desarrollo y el Plan Anticorrupción, teniendo en cuenta que el Plan de Desarrollo es la herramienta que orientó las acciones del proyecto “Neiva, la Razón de Todos, Gobierno Transparente”, se procedió a evaluar este plan, conforme lo ejecutado en la vigencia evaluada, obteniendo una calificación de 78,2 puntos lo cual indica que se dio un resultado desfavorable, estableciéndose un cumplimiento parcial del Plan de Desarrollo debido a que por cartera se concluyó lo siguiente:

.jpg)

.jpg)