Este es el calendario de implementación de la factura electrónica

La entidad fijó el calendario con las fases y fechas en las cuales se debe iniciar con la citada obligación.

Según la Resolución 0020 del 26 de marzo del 2019, los sujetos que deberán expedir factura electrónica de venta, en lo sucesivo facturadores electrónicos, serán los siguientes:

- Los responsables de IVA.

- Los responsables del impuesto nacional al consumo.

- Todas las personas o entidades que tengan la calidad de comerciantes, ejerzan profesiones liberales o presten servicios inherentes a estas, o enajenen bienes producto de la actividad agrícola o ganadera, independientemente de su calidad de contribuyentes o no contribuyentes de los impuestos administrados por la Dian.

- Los sujetos que opten de manera voluntaria por expedir factura electrónica.

Los contribuyentes inscritos en el impuesto unificado bajo el régimen simple de tributación – Simple.

De igual manera, la entidad fijó el calendario con las fases y fechas en las cuales se debe iniciar con la citada obligación. De acuerdo con la norma, los obligados encuentran los plazos definidos como fecha máxima de registro en el servicio informático de factura y el plazo para expedir factura electrónica de venta.

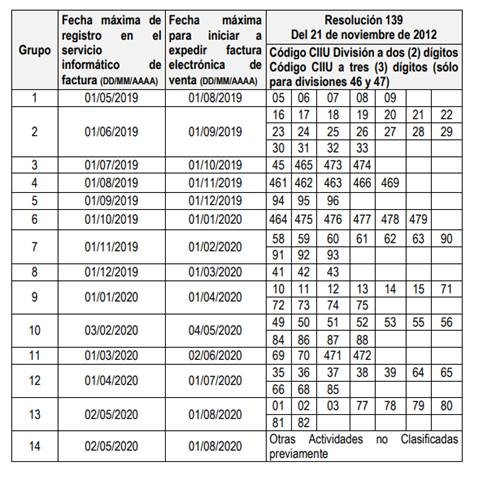

Fechas de implementación para sujetos obligados, de acuerdo con la actividad económica principal inscrita en el RUT

Calendario facturación electrónica

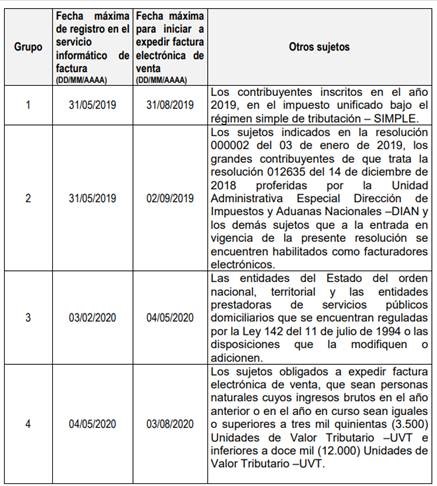

Calendario de implementación que no atiende a la actividad económica CIIU, para otros sujetos obligados

Calendario facturación electrónica 2

La Dian informó que personas o empresas no autorizadas por la entidad están circulando en redes sociales una pieza denominada “calendario para la implementación de la facturación electrónica”, la cual, además de utilizar de forma indebida la marca de la entidad, indica un cronograma que no corresponde al definitivo que fue expedido con la norma ya mencionada.

Finalmente, la administración tributaria invitó a los obligados a consultar siempre la información oficial dispuesta en el sitio web de la entidad o comunicarse con la línea de asistencia telefónica 057 (1) 3556922.

¿Quiénes están sujetos a usar factura electrónica?

La Dian expidió la Resolución 0002, que selecciona a un grupo de sujetos obligados a facturar electrónicamente y establece los requisitos que se aplican ante impedimentos e inconvenientes tecnológicos y/o de tipo comercial al momento de la expedición del documento.

A partir de la vigencia de este documento, y sin perjuicio del término indicado en el artículo 684-2 del Estatuto Tributario (E. T.), estarán obligados a expedir factura electrónica:

- Las personas naturales, jurídicas y demás sujetos que al 6 de febrero del 2018 ostentaban la calidad de grandes contribuyentes, seleccionados por la Dian, los cuales corresponden a los sujetos indicados en la Resolución 010 del 2018 de la misma entidad

- Las personas naturales, jurídicas y demás sujetos que a la fecha de publicación de la presente resolución y durante los seis años anteriores a la citada fecha hayan solicitado rangos de numeración para la factura electrónica, los cuales corresponden a los sujetos indicados por la Dian en la Resolución 072 del 2017.

Por otra parte, la dirección de impuestos habilitará a las personas naturales, jurídicas y demás sujetos que de manera voluntaria hayan optado ser facturadores electrónicos, máximo hasta el 18 de enero del 2019, siempre que a la fecha indicada se haya asociado en el servicio informático de factura electrónica de la entidad el software a través del cual se cumplirá con la obligación.

Igualmente, precisó que la factura electrónica se deberá expedir de conformidad con lo consagrado en los artículos 1.6.1.4.1.1 al 1.6.1.4.1.21. Del DUR 1625, hasta tanto entre en vigencia la factura electrónica con validación previa.

Impedimentos o inconvenientes

En caso de inconvenientes técnicos que no permitan la generación y/o entrega de la factura electrónica, y/o la entrega del ejemplar a la Dian, se aplicarán medidas relacionadas con:

- Los sistemas del obligado a facturar electrónicamente o sus proveedores tecnológicos

- Los sistemas del adquirente que recibe la factura en formato electrónico de generación

- Los servicios informáticos electrónicos de la entidad

- Cuando se presenten situaciones especiales que impidan al obligado a facturar electrónicamente la expedición de la factura electrónica en alguna zona geográfica específica o se cancele o no se renueve la autorización a su proveedor tecnológico.