El sector cooperativo con actividad financiera visualiza un excelente 2019

Jugamos con la cancha inclinada, pero queremos jugar en igualdad de condiciones: Enrique Valderrama Jaramillo, presidente ejecutivo de Fecolfin, gremio del sector cooperativo con actividad financiera.

A propósito de los foros sobre las perspectivas del sector para 2019 que Fecolfin organiza en las principales ciudades del país, Enrique Valderrama Jaramillo, presidente ejecutivo, comentó que el sector viene buscando desde el año pasado que el Gobierno Nacional analice tanto la regulación como la prima y cobertura del seguro de depósito del Fondo de Garantías de Entidades Cooperativas (Fogacoop)

El objetivo del seguro de depósitos es ofrecer una garantía adecuada a los ahorradores, este debe ser el eje fundamental de los fondos de garantías fogafin y fogacoop. Pero actualmente existe un brecha muy amplia entre la cobertura de estas dos entidades, y jugamos con la cancha inclinada, Queremos jugar en igualdad de condiciones.

Como se recordará, mientras los bancos con Fogafin tienen cobertura en el seguro de depósito para los ahorradores de $50 millones, con Fogacoop las cooperativas del sector vigiladas por la Superfinanciera cubren $20 millones y las vigiladas por la Supersolidaria hasta $12 millones.

Entre enero y noviembre de 2018, (últimos datos oficiales de las Superintendencias Solidaria y Financiera= los activos consolidados del sector cooperativo con actividad financiera ascendieron a 23 billones de pesos lo cual representa un crecimiento de 1.6 billones equivalente al 7% en el período analizado.

La Ley de Financiamiento homologó la norma sobre aportes parafiscales, entre entidades sin ánimo de lucro, y las cooperativas y mutuales. Estas empresas fueron exoneradas del pago, por los trabajadores que devengan hasta 10 Smlmv ($8’281.160). Esto hace más competitivo al sector solidario en materia de contratación laboral.

Adicionalmente, la Ley homologó la norma sobre aportes parafiscales, entre entidades sin ánimo de lucro, y las cooperativas y mutuales. Estas empresas fueron exoneradas del pago, por los trabajadores que devengan hasta 10 Smlmv ($8’281.160). Esto hace más competitivo al sector solidario en materia de contratación laboral.

El sector cooperativo financiero enfrenta un gran reto frente a la automatización de sus procesos, para poder competir con el resto de los bancos comerciales y capturar a la población joven que apenas está ingresando al mercado financiero.

Las expectativas

Las expectativas del sector financiero para el 2019 son similares a las del resto de la economía, es decir, que se prevé un crecimiento cercano al 5% en buena parte de sus indicadores.

Seguimos insistiendo ante el gobierno en que nos permita, de una vez por todas, competir en igualdad de condiciones dentro del mercado, entre otras en cobertura del seguro Fogacoop.

Nuestro gran reto es respecto a la automatización de los procesos de nuestras entidades, para poder competir con el resto de los bancos comerciales y capturar a la población joven que apenas está ingresando al mercado financiero.

El sector cooperativo con actividad financiera está integrado por 189 entidades. Las vigiladas por la Superintendencia Financiera son ocho: cinco cooperativas financieras ubicadas en Antioquia, la CFA, Coofinep, Cotrafa, Coopkennedy y Confiar. Dos bancos, Bancomeva y Coopcentral y una Compañía de financiamiento, Juriscoop, propiedad cooperativa. Las vigiladas por la Superintendencia de Economía Solidaria son 181.

En la actualidad este segmento está compuesto por cerca de 4 millones de asociados, cuya sombrilla a nivel familiar cubre a cerca de 16 millones de colombianos, promoviendo de esta manera la inclusión financiera y la economía colaborativa

La cancha inclinada con Fogacoop

Enrique Valderrama Jaramillo, presidente ejecutivo de Fecolfin, dijo que “estamos seguros que llegó el momento de los compromisos y las acciones concretas tanto del sector como del gobierno nacional. Por eso trabajaremos intensamente en los temas que nos limitan el desarrollo frente al sector financiero tradicional como el caso de fogacoop, el cual explicamos desde la cobertura y la tasa”.

Explicó que el objetivo del seguro de depósitos es ofrecer una garantía adecuada a los ahorradores, este debe ser el eje fundamental de los fondos de garantías fogafin y fogacoop. Pero actualmente existe un brecha muy amplia entre la cobertura de estas dos entidades, ya que para los ahorradores de bancos la cobertura es de $50 mm, mientras que para las cooperativas financieras de $20 mm y para las de ahorro y crédito de $12 mm, registrando una desventaja notoria que puede traer impactos en el dinamismo y la movilidad del ahorro en el sector cooperativo colombiano.

Los argumentos presentados por el fogacoop para no atender el requerimiento de aumentar la cobertura en las inscritas se fundamenta en los riesgos inherentes al manejo de estas organizaciones, situación que tal como se ha demostrado durante los últimos 20 años es contrario al comportamiento y consolidación del sector, hecho que se demuestra ya que desde la creación de fogacoop y hasta la fecha no se han realizado reclamaciones al fondo por quiebra de cooperativas que prestan servicios financieros.

Más aún, el mismo fogacoop en su informe de gestión reconoce la tendencia creciente de las reservas producto del crecimiento de las primas pagadas por las inscritas, lo que permite deducir que el sector ha registrado igualmente una tendencia creciente de sus ahorros.

Ahora bien, “si analizamos los resultados económicos que presentan estos fondos, se observa que ambos cumplen con las recomendaciones realizadas por los estamentos internacionales en materia de seguro de depósitos, que indican que niveles por encima de 90% de cubrimiento se consideran como estándares adecuados”.

“Si miramos en detalle esta información, podemos concluir fácilmente que el fogacoop presenta proporcionalmente mejores reservas para atender los depósitos de las cooperativas (6,3%) respecto a las entidades cobijadas por el fogafin (4,27%), esto sin tener en cuenta el valor de las reservas técnicas que las cooperativas que prestan servicios financieros tienen para atender el retiro intempestivo de ahorros, cifra que asciende aproximadamente a $646 mil millones; sin embargo, esto no ha sido suficiente para lograr que se haga una revisión estructural de la cobertura para el sector cooperativo que presta servicios financieros, privilegiando notoriamente al sistema financiero tradicional con tales directrices”.

Agregó el dirigente gremial que en cuanto a la tasa, de acuerdo con las reglamentaciones en materia de inscripción y pago de prima de seguro, se observa igualmente una notoria diferencia que amerita una revisión y análisis más profundo por parte de la junta directiva de fogacoop y el ministerio de hacienda.

Pese a que la cobertura de los depósitos es significativamente inferior para las cooperativas que prestan servicios financieros, los costos que éstas deben cancelar son superiores, hecho que no tiene correlación directa y permite nuevamente observar una preferencia marcada por parte de los reguladores, a las entidades que presta servicios financieros con ánimo de lucro.

En primera instancia, no es entendible porque para el sector cooperativo que presta servicios financieros, los activos son la base para la inscripción, mientras que en el Fogafin es el capital suscrito, valores que varían sustancialmente sin la misma reciprocidad en beneficio para las inscritas. la misma situación ocurre en los valores anuales que se deben pagar por la prima del seguro, hecho que encarece para las cooperativas financieras los costos de sus depósitos, por tanto, no existiría una igualdad de condiciones para competir en igual condiciones en el mercado colombiano que requiere los servicios financieros.

Adicionalmente a lo anterior, sin existir una justificación técnica o de riesgo materializado que den lugar a concluir que cuando un miembro privilegiado de la cooperativa tiene más créditos que ahorros, se debe cancelar un 10% más de prima de seguro, nuevamente estamos ante una discriminación para el sector.

No contentos con lo anterior, si un establecimiento de crédito con ánimo de lucro presenta un adecuado comportamiento económico y financiero el Fogafin le devuelve parte de la prima que pagó. En el Fogacoop esta situación no es ni siquiera analizada.

No podemos seguir pensado que por tratarse de una cooperativa que presta servicios financieros ya existe un riesgo inherente por su naturaleza, situación contraria a la realidad, ya que estas entidades presentan fortalezas como por ejemplo, su capital institucional que en conjunto asciende a más de $1.2 bb lo cual demuestra su credibilidad y confiabilidad de parte de los ahorradores, contrariamente a lo que piensa el mismo gobierno.

En consecuencia proponemos:

1.- La creación de un fondo de seguro de depósitos por las cooperativas y entidades de propiedad cooperativa.

2-En su defecto, que se nos permita escoger a qué Fondo queremos pertenecer, si a Fogafin o Fogacoop.

3-Crear un fondo con organismos internacionales cooperativos que ya lo posean

4- O crear un Fondo mixto entre cooperativas y el sector público.

El sector cooperativo financiero tuvo un buen comportamiento el año pasado. De acuerdo con la últimas cifras conocidas entre enero y noviembre, los activos consolidados del sector cooperativo con actividad financiera que incluye las cooperativas de ahorro y crédito financieras los bancos de propiedad cooperativa y la compañía de financiamiento comercial, ascendieron a 23 billones de pesos lo cual representa un crecimiento de 1.6 billones equivalente al 7% en el período analizado.

Activos

Cómo se observa en la gráfica los activos consolidados del sector cooperativo con actividad financiera, que incluye a las cooperativas de ahorro y crédito, financieras los bancos de propiedad cooperativa y la compañía de financiamiento comercial, ascendieron a 23 billones de pesos lo cual representa un crecimiento de 1.6 billones equivalente al 7% en el período analizado.

Pasivos

Pero por otra parte del pasivo ascendió a la suma de 16 billones de pesos lo cual representó y representa un incremento del 9% sobre el año inmediatamente anterior es decir 1.3 billones.

Patrimonio

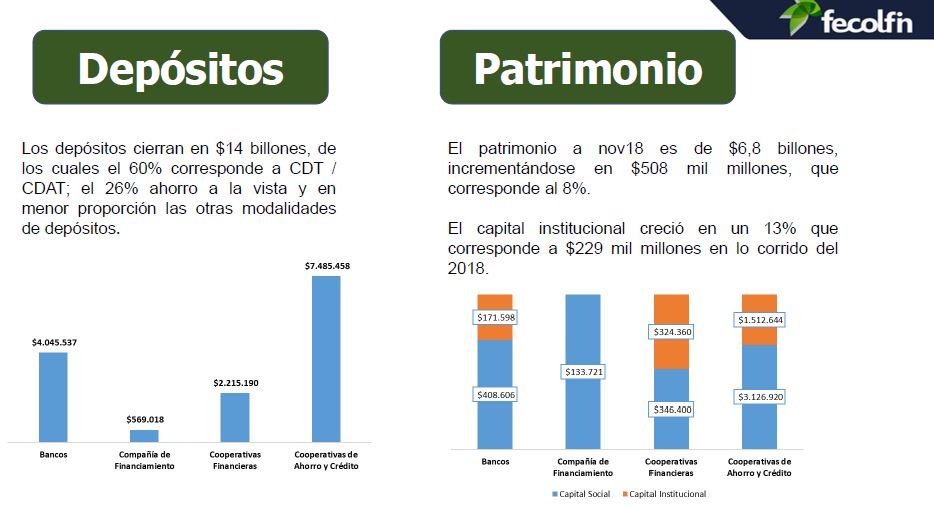

El patrimonio ascendió a 6.8 billones y el cual creció un 8% equivalentes a 508.000 millones de pesos sobre el período 2017.

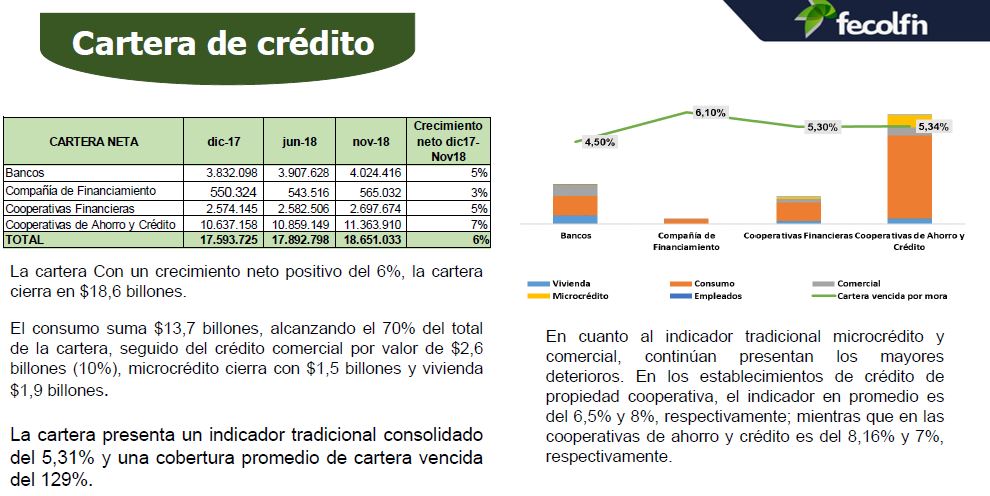

Cartera de crédito

La cartera consolidada al 30 de noviembre ascendió a la suma de 18.6 billones de pesos la cual estaba representada en un 70% por crédito de consumo. Vale la pena resaltar, que el indicador de cartera se situó en el 5 31% muy por debajo de las entidades financieras tradicionales, con una cobertura promedio del 129% sobre la cartera vencida, demostrando que este indicador se ha fortalecido a pesar de que años atrás estuvo por debajo del 100%.

Capital Institucional

Analizando el patrimonio conjunto de estas entidades equivalente a 6.8 billones de pesos, cabe destacar las cifras consolidadas del capital institucional el cual ascendió a más de 2 billones de pesos, con un crecimiento de 13% sobre el año inmediatamente anterior y que corresponde a un crecimiento de 229. 000 millones de pesos.

Depósitos

Estos eran a noviembre con 14 millones de pesos de los cuales el 60% corresponden a CDAT y CDT.

Situación actual Fecolfin

Al cierre de 2018 el consolidado de Fecolfín fue de 59 empresas con 2.200.000 Asociados, $14,05 Billones de Activos y 11,2 Billones de Cartera, logrando una participación del 61% en los activos y del 66% en la cartera de las 189 entidades que integran al sector,

Integración internacional

El doctor Jaime Chávez Suárez, presidente de la Junta directiva de Fecolfin, fue reelegido para el periodo 2018- 2020 como miembro por Latinoamérica en la Junta directiva del Consejo Mundial de Cooperativas de ahorro y crédito WOCCU, lo que nos permite continuar con un valioso asiento en ese importante organismo de integración mundial.