El microcrédito en Colombia es el gran dinamizador de la inclusión financiera

Las entidades microcrediticias están dando el vuelco a no quedar concentradas en las grandes ciudades sino en diversificarse para llevar el servicio financiero a la zona rural y agropecuaria del país. Se espera que la cartera crezca en 2018 un 10%.

Redacción Diario del Huila, Economía

Las entidades microfinancieras están respondiendo a las necesidades de financiamiento de los empresarios de pequeña escala o pequeños emprendedores, que a causa de una desaceleración económica pierden su empleo y deciden formar sus propios negocios.

Igualmente, el incremento en los desembolsos de microcrédito redunda en un aumento en la inversión, concluye el estudio de Banrepública y CAF con data de Asomicrofinanzas y el entorno macroeconómico nacional. Las entidades microcrediticias están dando el vuelco a no quedar tan concentradas en las grandes ciudades sino en diversificarse para llevar el servicio financiero a la zona rural y agropecuaria del País.

La Superintendencia Financiera, la CAF y Banrepública, coincidieron este jueves en señalar que la industria microfinanciera en Colombia está llegando a donde no llega la banca tradicional y los desembolsos presentan un comportamiento contra-cíclico que responde a las necesidades de financiamiento de los pequeños empresarios. El buen comportamiento en 2017 permite afirmar que es el gran dinamizador de la inclusión financiera en Colombia. Declaraciones que se produjeron en el décimo Foro Nacional de Asomicrofinanzas que se cumplió el 1 de marzo en Bogotá.

«El sector microcrediticio tiene un portafolio que se ha ido reinventando y guarda la esencia de llegar a los pequeños proyectos productivos; además por género ofrece un portafolio donde la mujer predomina llevando a su reactivación económica en medio de una sociedad que tradicionalmente no ofrecía ese panorama de acceso financiero», Juliana Lagos Camargo, directora de Investigación y Desarrollo de la Superintendencia Financiera.

Por su parte, Dairo Estrada, investigador principal del Banco de la República, señaló que a diferencia de las demás modalidades de crédito que se han visto más golpeadas por el ciclo económico, el deterioro en microcrédito ha estado contenido, en buena medida, porque aquellas entidades no especializadas que explicaron en el pasado el deterioro han reenfocado la originación en este portafolio.

Así mismo señaló que «la mayor colocación en actividades ligadas a las ventas directas es un catalizador de la profundización financiera; sin embargo, la originación debe responder a las características propias de este subsector con el fin de no exacerbar el deterioro de la cartera en el corto plazo».

Además, advirtió a los cerca de 300 asistentes que tanto la menor capacidad de pago de los deudores antiguos como el mayor riesgo de los deudores nuevos pueden contribuir a un deterioro de la cartera en el mediano plazo.

La Superfinanciera destacó que el sector agropecuario es el que más se asocia a las microfinanzas y potencializa lo que puede hacer el microcrédito por las personas, por un país como Colombia que es una inmensa vocación rural. Al respecto, María Clara Hoyos, presidente ejecutiva de Asomicrofinanzas, señaló que casi todas las entidades están dando el vuelco a no quedar tan concentradas en las grandes ciudades sino en diversificarse para llevar el servicio financiero a la zona rural y agropecuaria y así esperar un crecimiento en 2018 sea del 10%.

Las microfinanzas han presentado un crecimiento significativo

En cuanto al indicador de calidad de cartera, como es de esperarse, a medida que el PIB aumenta, la morosidad de la cartera de microcrédito disminuye. Cuando se incrementa la Población en Edad de Trabajar (PET), se reduce la morosidad de las entidades.

Desde el año 2005, las microfinanzas en Colombia han presentado un crecimiento significativo contribuyendo a generar mayores ingresos a sus clientes, sacarlos de la pobreza y promover el crecimiento económico. A diciembre de 2015, la industria atendía a más de dos millones de usuarios.

A diciembre de 2015, la industria atendía a más de dos millones de usuarios, como lo muestra la gráfica.

El microcrédito es una herramienta eficiente al atender cerca de 3.544.150 microempresarios y negocios por cuenta propia a diciembre de 2017. Teniendo en cuenta que Colombia es el tercer país más desigual del mundo según el Informe de Desarrollo Humano de la ONU, se confirma que cifras como esta validan el gran reto que tiene Colombia para disminuir los índices de inequidad y pobreza.

Cifras del sector a 31 de diciembre de 2017

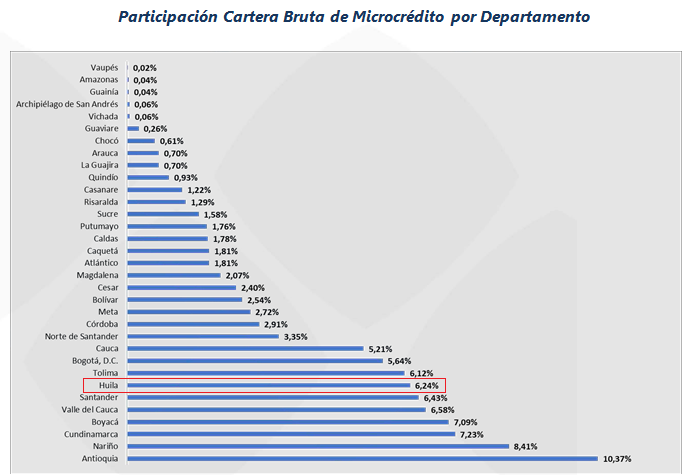

El saldo de la cartera de microcrédito bruta de las entidades asociadas al gremio cerró en $14 billones. Vale la pena resaltar que los departamentos con mayor participación son Cundinamarca con el 12,87%, seguido de Antioquia con el 10,37% y Nariño con el 8,41%, en contraste se muestra que los departamentos con mayor índice de pobreza son los que también muestran una menor profundización den microcrédito: Guainía con 0,04%, Amazonas 0,04% y Vaupés con 0,02%

Durante el año 2017 se desembolsaron 2.271.180 microcréditos. El 4,8% de los clientes atendidos obtuvo crédito inferior a $1 millón de pesos. El porcentaje de cartera de microcrédito en municipios rurales cerró con una participación del 35,5%.

Adicional al seguro de deudores el 52,3%, de los clientes atendidos tuvo acceso al menos a un microseguro.

Huila

Huila ocupó el séptimo lugar de los nueve departamentos del país con mayor demanda de microcrédito a nivel nacional en 2017, con una cartera de $729.000.000 o 6,24% del total nacional; así lo reveló la Asociación Colombiana de Instituciones Microfinancieras (Asomicrofinanzas).

El análisis que se presentará revela que Antioquia, Boyacá, Cauca, Cundinamarca, Huila, Nariño, Santander, Tolima y Valle del Cauca, son los nueve departamentos con mayor demanda de microcrédito a nivel nacional.

Del ranking de los nueve departamentos con mayor cartera, los cinco últimos son: Valle del Cauca, Santander, Huila, y Tolima, con una participación del 6% y Cauca con 5,21%.