A paso lento avanza inclusión financiera en Colombia

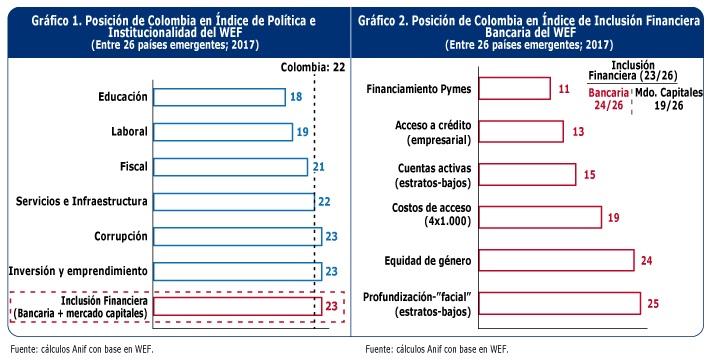

El país ocupa la posición 23 entre 26 países-emergentes según la Asociación Nacional de Instituciones Financieras (ANIF). Para lograr mayor profundización financiera Colombia debe enfrentar grandes retos.

Redacción Diario del Huila, Economía

Con mayor presencia y alcance de servicios-financieros en zonas rurales del país, los logros en inclusión realmente podrán traducirse en reducción de la pobreza. Para conseguirlo se necesita, entre otras cosas, de la asociación de la banca-móvil con plataformas-Fintech, que permita reducir los costos transaccionales para usuarios del sistema financiero formal en los que el 4x1.000 es un gran obstáculo, así como promover la educación-financiera, especialmente en los segmentos más pobres de la población.

La ANIF indica que por lo general la inclusión financiera se ha focalizado simplemente en el lado del pasivo bancario. Por ejemplo, Banca de Oportunidades reporta que el acceso de la población adulta a «al menos un producto financiero», se ha venido incrementando del 67% hacia el actual 79% durante el último quinquenio. Sin embargo, esta es una cifra “facial” y ella se reduce a un 68% al considerar las cuentas realmente activas. En estos temas de profundidad financiera una aceleración marcada puede resultar contraproducente.

Efectivamente, en Colombia este indicador Cartera Bruta/PIB casi que se duplicó en la última década, pasando del 24% al actual 48% del PIB. Actualmente existe un deterioro en la cartera, alcanzando niveles de morosidad del 9%, similar a los de 2008-2009.

Particularmente el grado de apalancamiento es alarmante en el caso de los hogares de clase media-alta, pues la relación Crédito consumo más Crédito hipotecario frente Ingreso Disponible representa un 40%, superando el valor de 33% de la pre-crisis hipotecaria del UPAC en 1997.

Pequeñas y medianas empresas

En contraste, en acceso al crédito empresarial la calificación es mejor para Colombia, ocupando la posición 13 sobre 26 países. Por cuenta de los avances normativos en la Ley de Garantías Mobiliarias y por la favorabilidad hacia las Pymes, se ubica en el lugar 11 sobre 26.

Empero, al cotejar este último resultado con la Gran Encuesta Pyme (GEP) de ANIF, se encuentra que dichas Pymes tan solo participan en un 50% en el mercado crediticio, lo cual puede explicarse porque ellas dicen “no necesitarlo” en las fases de buen desempeño, prefiriendo re-invertir sus utilidades.

Por otra parte, el reporte del Foro Económico Mundial sorprende al indicar que en materia de mejoras en el acceso al mercado de capitales, Colombia ocupa el puesto diecinueve sobre 26 frente al bancario tradicional que está en el 24 entre 26.

Allí se tuvieron lecturas relativamente favorables en “emisión de acciones”, a pesar de que pocas se han realizado durante los últimos dos años y, por el contrario, se han venido presentando deslistamientos.

El análisis de la profundización-financiera tiene como metodología la focalización de la población de bajos ingresos. Por ejemplo, el acceso al lado pasivo-bancario en esta población fue solo del 23%, lo que ubica al país en el lugar 25. Lo que muestra que el valor en estratos bajos es significativamente inferior al referente del 76% usado por la Banca de Oportunidades. Esta población de estrato bajo parece hacer uso más intensivo de algunos productos financieros, lo cual le dio mejor puntaje a Colombia.

Otros elementos financieros por los cuales Colombia salió mal evaluada, tuvieron que ver con los costos de acceso, donde pesó el antitécnico impuesto del 4x1 y la falta de equidad de género, donde los micro-créditos dirigidos a mujeres no tienen buen registro frente a otros países como el caso de Bolivia.

Limitada presencia y alcance de servicios-financieros en zonas rurales del país, deja mal ubicada a Colombia en el ranking de inclusión financiera.